757 Millionen Antennen: Neue Studie zeigt Wachstum und Konsolidierung im zellulären IoT-Antennenmarkt

Der globale Markt für zelluläre IoT-Antennen wächst kräftig – doch gleichzeitig formt eine Welle von Übernahmen die Anbieterstruktur um, und neue Technologien stellen Entwickler vor veränderte Designanforderungen.

Das Wichtigste in Kürze

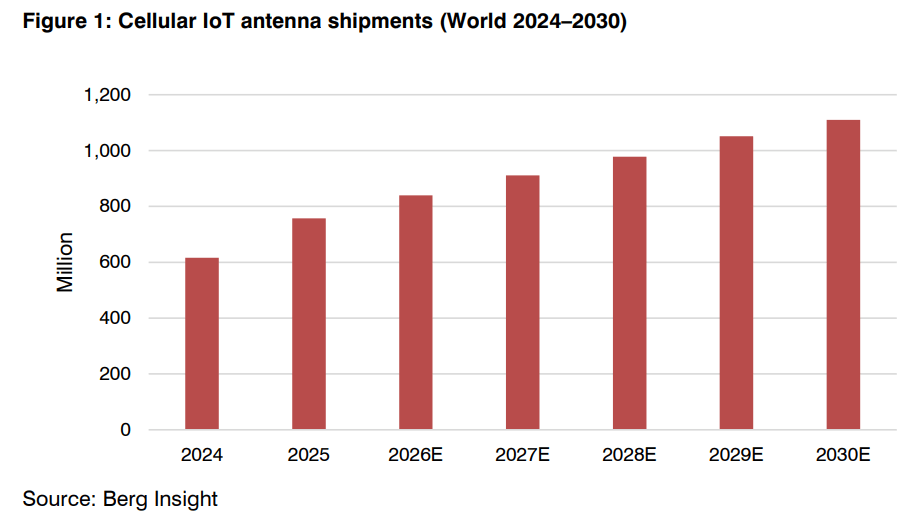

- Berg Insight schätzt die weltweiten Lieferungen zellulärer IoT-Antennen für 2025 auf 757 Millionen Einheiten – ein Wachstum von 23 Prozent gegenüber dem Vorjahr – und prognostiziert bis 2030 eine weitere Steigerung auf 1,1 Milliarden Einheiten (CAGR 7,9 Prozent).

- Trotz Konsolidierung durch Übernahmen bleibt der Markt fragmentiert: Anbieter reichen von Elektronikkonzernen bis zu Spezialisten für einzelne Formfaktoren oder Vertikalmärkte.

- Im internen Antennenmarkt gewinnen Software-Tools zur Antennenauswahl und -auslegung an Bedeutung, während im Automotive-Segment integrierte Antenna-TCU-Designs das klassische Haifischflossen-Format herausfordern.

Das Marktforschungsunternehmen Berg Insight hat vergangene Woche die zweite Ausgabe seines Reports „The Global Cellular IoT Antenna Market“ veröffentlicht. Die Studie basiert auf Interviews mit 20 Führungskräften der Branche und umfasst Profile von 32 Antennenanbietern.

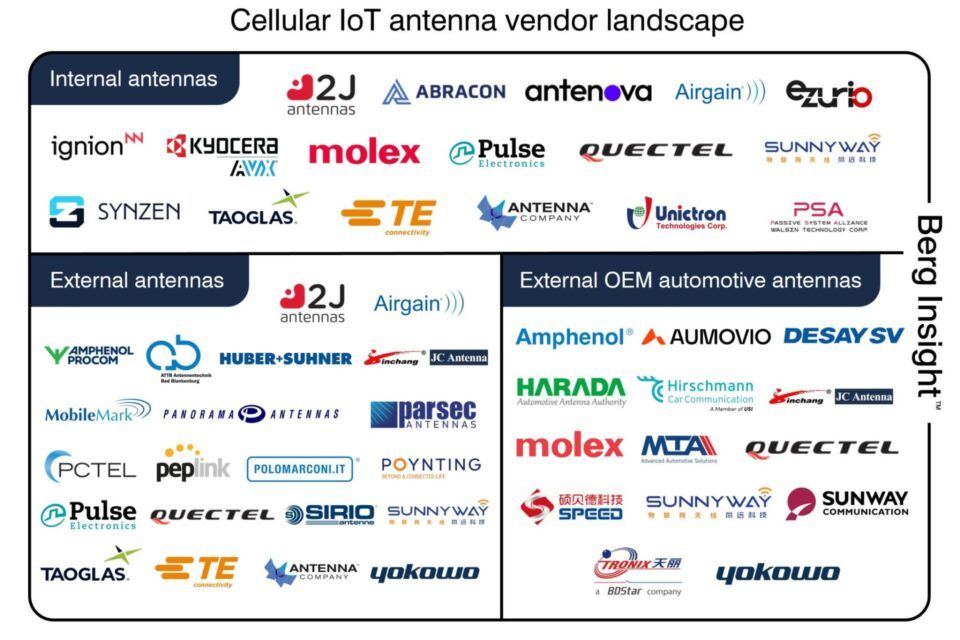

Drei Segmente, kaum Überschneidungen

Berg Insight unterteilt den Markt in interne Antennen, externe Antennen und externe OEM-Automotive-Antennen. Interne Antennen – also Antennenelemente, die direkt auf oder in der Leiterplatte eines Geräts verbaut werden – dominieren volumenmäßig. Externe Antennen bedienen robustere Anwendungsfälle in Industrie, Transport und kritischer Infrastruktur. Die Anbieterstrukturen der drei Segmente überschneiden sich laut Studie kaum.

Interne Antennen: Standardprodukte und Software-Tools auf dem Vormarsch

Im Segment der internen Antennen setzen die meisten großen Anbieter seit einigen Jahren verstärkt auf Standardprodukte – sogenannte Off-the-Shelf-Antennen – anstelle von aufwendig individualisierten Lösungen. Das ermöglicht skalierbareres Wachstum mit geringerem Ressourceneinsatz. Ein wachsender Trend ist dabei die Einführung von Software-Tools zur Antennenauswahl und -auslegung. Zu den wichtigsten Anbietern zählen laut Studie Taoglas, TE Connectivity, Sunnyway Technology, Kyocera AVX, Pulse Electronics, discoverIE (mit den Marken 2J Antennas und Antenova), Quectel und Ignion.

M&A prägt die Wettbewerbslandschaft

Einige der größten Marktteilnehmer haben ihre Position gezielt durch Zukäufe ausgebaut. Amphenol ist heute über Amphenol Procom und PCTEL im Externantennen-Segment vertreten; discoverIE fasst mit 2J Antennas und Antenova zwei spezialisierte Marken unter einem Dach zusammen. Trotz dieser Konsolidierungsbewegung bleibt der Gesamtmarkt laut Berg Insight fragmentiert – zu unterschiedlich sind die adressierten Endmärkte und Formfaktoren.

Automotive: Haifischflosse unter Druck

Im OEM-Automotive-Segment werden die meisten Fahrzeuge mit eingebetteter Mobilfunkanbindung weiterhin mit kombinierten Dachantennen im Haifischflossen-Format ausgeliefert. Zunehmend setzen sich jedoch integrierte Antenna-TCU-Designs durch – Lösungen, bei denen Antenne und Telematiksteuergerät (Telematics Control Unit) in einer Einheit zusammengefasst werden. Zu den wichtigsten Anbietern in diesem Segment zählen Yokowo, Harada, Aumovio und Hirschmann Car Communication.